公开内容快速切换

当前位置: 首页>政府信息公开>政府部门信息公开>银川市财政局>法定主动公开内容>政策解读

| 解读方式: | 图文方式 | 生成日期: | 2020-01-09 |

|---|---|---|---|

| 来源: | 银川市财政局 | 解读单位: | 银川市财政局 |

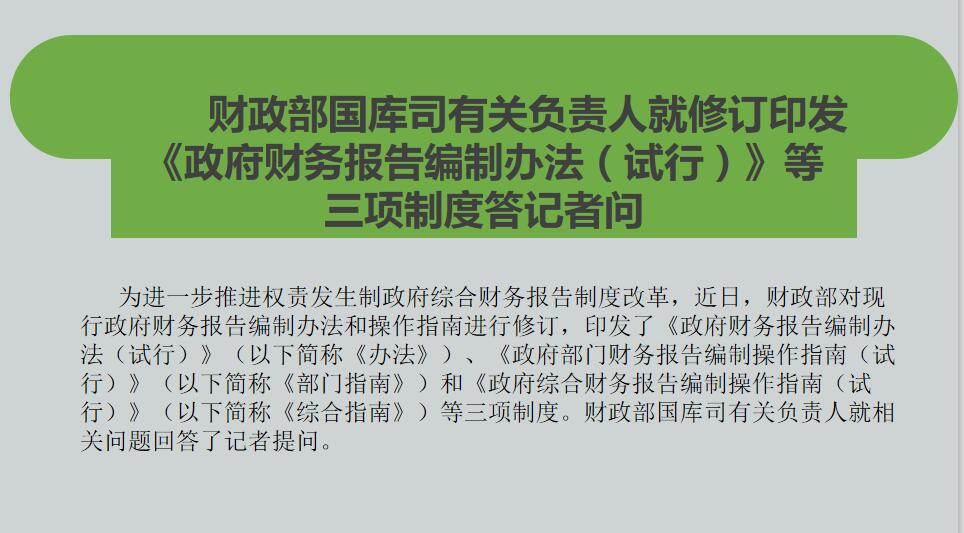

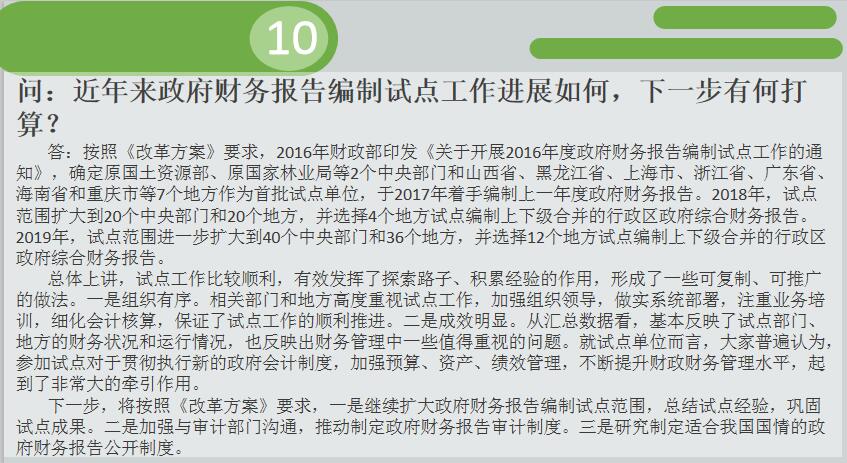

(转发)财政部国库司有关负责人就修订印发 《政府财务报告编制办法(试行)》等三项制度答记者问

政策咨询:您还可通过“市长信箱”栏目提交咨询留言,相关责任部门会为您详细解答。

扫一扫在手机打开当前页

主办:银川市人民政府办公室

运行管理:银川市电子政务服务中心

公开内容快速切换

当前位置: 首页>政府信息公开>政府部门信息公开>银川市财政局>法定主动公开内容>政策解读

| 解读方式: | 图文方式 | 生成日期: | 2020-01-09 |

|---|---|---|---|

| 来源: | 银川市财政局 | 解读单位: | 银川市财政局 |

政策咨询:您还可通过“市长信箱”栏目提交咨询留言,相关责任部门会为您详细解答。

主办:银川市人民政府办公室

运行管理:银川市电子政务服务中心