公开内容快速切换

当前位置: 首页>政府信息公开>政府部门信息公开>银川市财政局>法定主动公开内容>政策解读

| 解读方式: | 图文方式 | 生成日期: | 2020-05-21 |

|---|---|---|---|

| 来源: | 银川市财政局 | 解读单位: | 自治区财政厅 |

(转发)《自治区财政厅 国家税务总局宁夏回族自治区税务局关于固原市中药饮片行业试行农产品增值税进项税额核定扣除有关事项的公告》的政策解读

自治区财政厅 国家税务总局宁夏回族自治区税务局关于固原市中药饮片行业试行农产品增值税进项税额核定扣除有关事项的公告

《自治区财政厅 国家税务总局宁夏回族自治区税务局关于固原市中药饮片行业试行农产品增值税进项税额核定扣除有关事项的公告》的政策解读

为支持我区中药饮片加工行业健康发展,切实减轻企业税收负担,进一步规范企业纳税行为,根据《财政部 国家税务总局关于扩大农产品增值税进项税额核定扣除试点行业范围的通知》(财税〔2013〕57号)的有关规定,自治区财政厅、国家税务总局宁夏税务局联合草拟了《自治区财政厅 国家税务总局宁夏回族自治区税务局关于固原市中药饮片行业试行农产品增值税进项税额核定扣除有关事项的公告》(以下简称公告)。

一、政策出台背景

为妥善解决我区中药饮片加工企业异地收购中药材发票难以取得,进项税额难以抵扣的问题,根据财政部和国家税务总局扩大农产品增值税进项税额核定扣除试点行业范围的有关要求,自治区财政厅联合宁夏税务局通过对我区中药饮片加工企业全面调研和充分征求企业、行业协会、市县财税部门建议等方式,认真分析研究企业经营情况和税收征管情况,一致认为实施农产品进项税核定扣除是解决中药饮片加工企业农产品进项税抵扣困难和降低税收风险的有效途径。由于我区中药饮片加工企业在固原市发展较为迅速和集中,拟在固原市中药饮片行业试行农产品增值税进项税额核定扣除,在此基础上形成《公告》。

二、政策内容

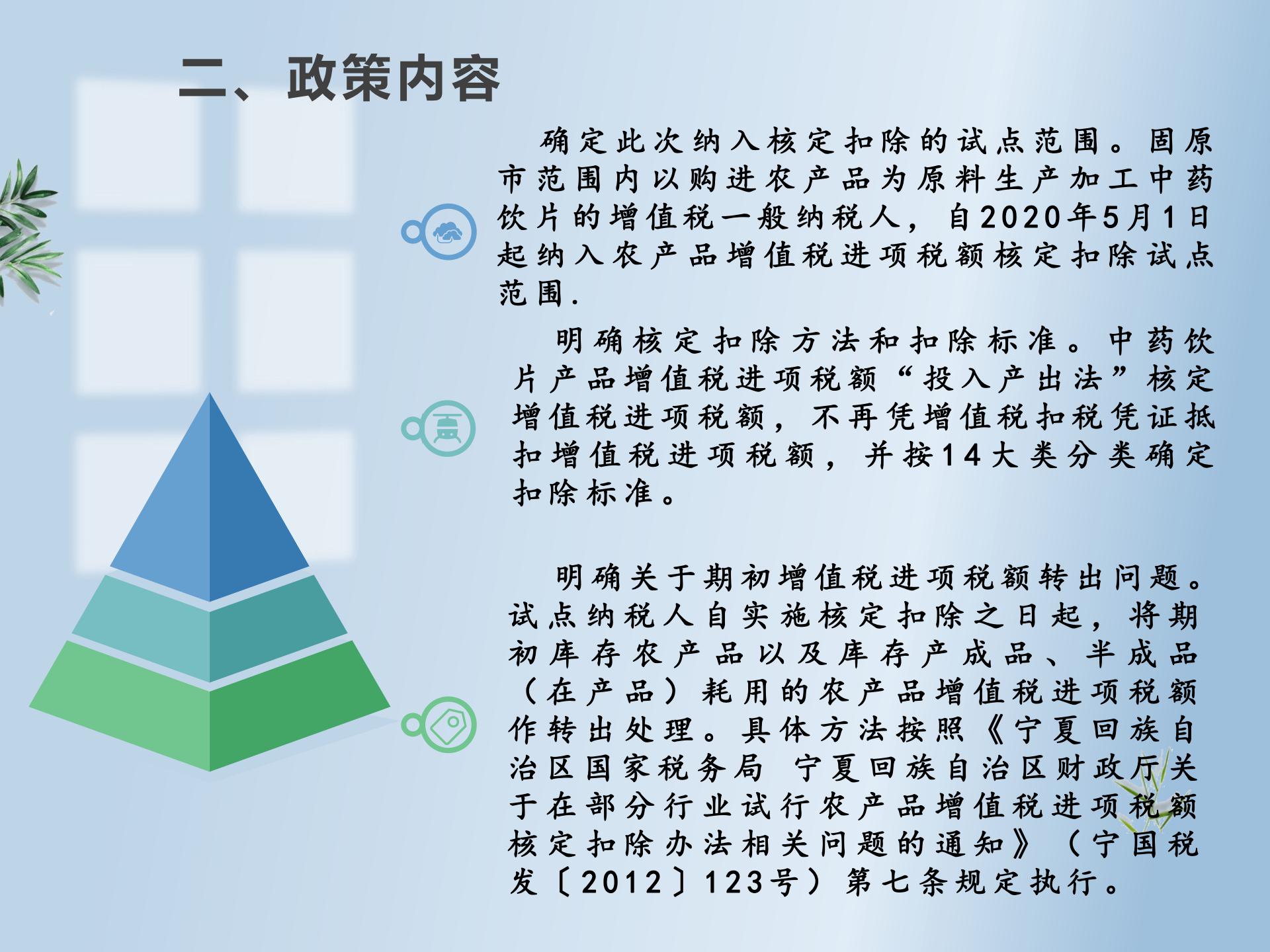

(一)确定此次纳入核定扣除的试点范围。固原市范围内以购进农产品为原料生产加工中药饮片的增值税一般纳税人,自2020年5月1日起纳入农产品增值税进项税额核定扣除试点范围.

(二)明确核定扣除方法和扣除标准。中药饮片产品增值税进项税额“投入产出法”核定增值税进项税额,不再凭增值税扣税凭证抵扣增值税进项税额,并按14大类分类确定扣除标准。

(三)明确关于期初增值税进项税额转出问题。试点纳税人自实施核定扣除之日起,将期初库存农产品以及库存产成品、半成品(在产品)耗用的农产品增值税进项税额作转出处理。具体方法按照《宁夏回族自治区国家税务局 宁夏回族自治区财政厅关于在部分行业试行农产品增值税进项税额核定扣除办法相关问题的通知》(宁国税发〔2012〕123号)第七条规定执行。

三、政策期限

本通知自2020年5月1日起执行,有效期至2022年5月1日。

政策咨询:您还可通过“市长信箱”栏目提交咨询留言,相关责任部门会为您详细解答。

主办:银川市人民政府办公室

运行管理:银川市电子政务服务中心